Дела банка "Русский стандарт" безнадежные?

Как стало известно источнику, Рустам Тарико, владелец банка "Русский стандарт", задумал выкупить свои еврооблигации на сумму $451 млн. с погашением в 2022 г., по которым 27 октября был допущен дефолт. Держатели облигаций так не получили свой купон.

[banner_antizapret]{banner_antizapret}[/banner_antizapret]

Компания Тарико Russian Standard Ltd предлагает инвесторам выкуп бумаг с дисконтом или повторную реструктуризацию. Дисконт чуть выше рыночной цены еврооблигаций, которые сегодня торгуются по 25-30% от номинала. Заманчивым такое предложение явно не назовешь.

Скорее всего, ничего выкупать Рустам Тарико не собирается, а просто тянет время в надежде на повторную реструктуризацию. Откуда у Рустама Тарико деньги на выкуп? Представитель банка заявляет, что для поиска финансирования уже наняли финансового консультанта. Он должен указать, где деньги взять?

По выпуску облигаций заложено 49% акций банка «Русский стандарт». Возможно, инвесторы примут решение забрать у Тарико банк. Они уже собрали коалицию из более чем 25% держателей выпуска, чтобы не допустить повторную реструктуризацию. Некоторые из них хотели бы оказаться в совете директоров банка. И, вероятно, Тарико скоро его потеряет. Это может случиться сразу после новогодних праздников.

Как дела у банка?

После информации о допущенном Russian Standard в конце ноября дефолте в СМИ появилась статья о том, что банк «Русский стандарт» после нескольких лет убытков заработал за январь-сентябрь 1.4 млрд руб. С чего бы это? Банк пошел на поправку? В прошлом году за это время у него было 3 млрд руб. убытка.

Russian Standard ltd не выплатила держателям облигаций купон на $35 млн. Но в банке поспешили заявить, что он располагает достаточным запасом ликвидности. В обращении находятся бумаги на суму $544 млн. Отлично! Это – по номиналу, а сколько их реальная стоимость, если цена выкупа составляет 25-30%?

Кроме «Русского стандарта» у Рустам Тарико есть сестринские компании – алкогольный холдинг Roust, производитель игристых вин Gancia и кредитное бюро «Русский стандарт». И прибыль якобы была достигнута в результате снижения убытка от вложения в них.

Так это ж похоже на – нос вытянул, хвост завяз и наоборот. Завтра у компаний без поддержки банка могут начаться проблемы. И придется снова их поддерживать. А еще банк на 5 млрд руб. снизил отчисления в резервы. А мог позволить себе это?

При этом на кредитах физлицам банк заработал почти на 5 млрд руб. меньше, чем в прошлом году. Поэтому складывается впечатление, что, вероятно, прибыль банка – нарисованная им самим. И к истинному финансовому состоянию банка никакого отношения не имеет.

[banner_468]{banner_468}[/banner_468]

Что говорят аналитики?

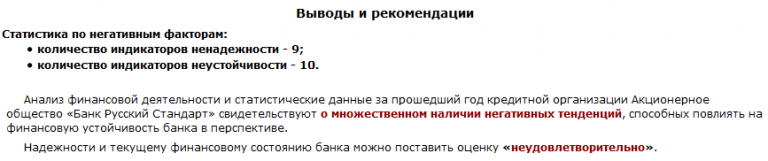

Трубить о своих успехах на каждом углу можно сколько угодно. Особенно, когда перед тобой стоит угроза потери банка, а на реструктуризацию надеяться не приходится. И ты, видимо, находишься в безнадежное положении. В таком ничего и не остается как только трубить. А вот анализ финансового состояния «Русского стандарта» вовсе не дает повод для оптимизма.

Показатели ликвидности банка в основном удовлетворительные с отрицательной тенденцией.

По международной методике CAMELS почти ни один коэффициент достаточности капитала и качества активов не соответствуют требуемым значениям.

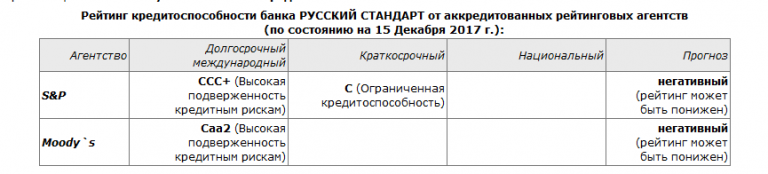

В «Русском стандарте» в декабре заявляли о недавно повышенных рейтингах. Заявлять можно что угодно, а на 15 декабря 2017 г. рейтинги – негативные, что свидетельствует о высокой подверженности кредитным рискам.

Банк обладает критически запасом прочности, который является недостаточным для преодоления возможного оттока средств клиентов. Уровень просроченных ссуд (37.6%) на последнюю дату намного выше среднего показателя по российским банкам (около 4-5%). Из чего можно сделать вывод, что банк «Русский стандарт» практически потерял большую часть своих кредитов. Уровень резервирования – 48.7%, средний показатель по российским банкам около 13-14%. Это говорит о том, что у банка очень много плохих кредитов.

Щеки Рустам Тарико может дуть сколько угодно, только ветер от этого не появится. Так и рассказы про прибыль и выкуп облигаций вряд ли скажутся на финансовом состоянии банка «Русский стандарт». Аналитики, по-видимому, его уже приговорили. И положение Рустама Тарико, наверное, совсем безнадежное.

Помощь не придет?

Помощи Рустаму Тарико ждать неоткуда. В подобную ситуацию с облигациями он уже попадал в прошлом году. Тогда его компания Roust в мае не выплатила $37 млн., но за четыре дня до дефолта ей удалось договориться о пролонгация бумаг с последующим погашением в ноябре. Но и тогда компания не смогла произвести выплату. Однако Рустаму Тарико удалось договориться о реструктуризации.

В 2018 г. Roust должна будет выплатить $750 млн. вместе с процентами. А деньги у Тарико вряд ли появятся. Вторая реструктуризация после истории с «Русским стандартом» мало вероятна. Держатели ценных бумаг на нее, наверное, не согласятся. Сколько можно играть с Тарико в его безнадежные игры?

В результате, в следующем году Рустам Тарико может сначала потерять «Русский стандарт», а потом и лишенный поддержки банка алкогольный бизнес. И винить Тарико в этом надо только себя.

Когда-то коллекторы «Русского стандарта» очень жестко «потрошили» клиентов банка. И даже предлагали им продать свои почки и печень, чтобы расплатиться с кредитами, оценивая в письмах каждый орган. Бумеранг вернулся Рустаму Тарико. Теперь ему приходится платить по счетам. Только его почки и печень никому не нужны. А вот банк могут забрать. И Roust тоже.

И остаться может Рустам Тарико гол как сокол. Удивительно, почему ЦБ до сих пор не обратило внимание на финансовое состояние «Русского стандарта». Тарико запросто может попытаться вывернуться – вывести из банка активы и сбежать за границу. Иди его потом свищи. Не пора ли взяться за банкира? Пока еще не поздно.

[banner_antizapret]{banner_antizapret}[/banner_antizapret]

Так это ж похоже на – нос вытянул, хвост завяз и наоборот. Завтра у компаний без поддержки банка могут начаться проблемы. И придется снова их поддерживать. А еще банк на 5 млрд руб. снизил отчисления в резервы. А мог позволить себе это?

[banner_468]{banner_468}[/banner_468]

Показатели ликвидности банка в основном удовлетворительные с отрицательной тенденцией.

Рустам Тарико

Когда-то коллекторы «Русского стандарта» очень жестко «потрошили» клиентов банка. И даже предлагали им продать свои почки и печень, чтобы расплатиться с кредитами, оценивая в письмах каждый орган. Бумеранг вернулся Рустаму Тарико. Теперь ему приходится платить по счетам. Только его почки и печень никому не нужны. А вот банк могут забрать. И Roust тоже.

И остаться может Рустам Тарико гол как сокол. Удивительно, почему ЦБ до сих пор не обратило внимание на финансовое состояние «Русского стандарта». Тарико запросто может попытаться вывернуться – вывести из банка активы и сбежать за границу. Иди его потом свищи. Не пора ли взяться за банкира? Пока еще не поздно.

Вернуться назад